주식스터디 01 220823

오늘부터 본격적인 주식공부를 시작했다.

주식 말이 쉬운데 사실은 기업을 운영하는 것만큼 복잡하고 신기한 세계이다.

이 세계에 암것도 모르고 들어가니까 대가리 깨지는거고

나도 당연히 주식하면서 까먹은게 많다 ㅋㅋㅋㅋ

올해 4월경에 망할놈의 세금 내느라고 주식을 전량매도했는데, 그게 행운 아닌 행운이었던 것..

4월 22일 코스피 종가 2704 오늘 현재 2449

암튼 이건 중요한 게 아니고

본격적으로 주식공부를 하려고 한다.

HTS 볼 줄도 모르고.. 지금까지 주식으로 별 탈 없이 산 것이

다행이라 생각해야 겠다.

우선 주식투자를 하면서 잘 안되는 것이 있어서

그것 먼저 마인드 세팅을 하겠다.

주식시장은 파도와 같다.

우린 주식시장이라는 바다에 있는 것이며

프로 서퍼들은 우리보다 정보량이 뛰어난 세력들이고

우린 이들과 같이 되어야 한다

바다에 파도가 없어선 안되듯이 파도를 온 몸으로 즐기며 앞으로 가야한다

기본적으로 바다를 즐길 준비가 되어 있어야 한다는 말이다.

우리나라는

2000년대 초반 인터넷 기술

2008년 이후에는 FAANG의 인터넷 기반의 기술주 렐리

그리고 최근 2021년을 기점으로 4차산업혁명을 눈에 앞두고 있다.

과거의 프래임으로 세상을 보면 곤란할 듯 싶다

그리고 Valuation이 중요한데, 이를 구하는 방법 몇 가지는

EPS / PER

PEG Ratio 고성장하는 기업을 대상으로 하는 것으로 1 이하가 좋다. 구하는 공식은 PER/EPS증가율

주가순자산 비율 PBR

자기자본 이익률 ROE

EV/EBITDA

PSR (Price Sales Ratio)

기본적으로 가격과 가치의 괴리에 의해 돈을 버는 것이며, 모든 가격은 가치에 수렴한다고 본다.

확실한 것은 사고 싶을 때 사면 안되고, 팔고 싶을 때 사야 한다는 것.

말은 쉬운데 행동으로 옮기기가 어렵다.

주식이 떨어질까 상승할까 횡보할까? 이 3가지를 모두 고려해야 한다.

시장을 움직이는 요인은 초반에는 심리적인 요인이 강하지만, 투자기간이 길수록 기업의 이익(Earning)에 수렴한다

EPS

순이익/주식수

1주당 이익이 얼마인지 보는 지표이다. 많이 벌 수록 좋은 것 아닌가? (유통)주식수는 적고, (지속가능한) 순이익은 증가하는 기업이 좋다고 할 수 있겠다. 하지만 EPS 방식으로 모든 회사를 평가하는 것은 곤란하다

A,B 2 기업이 같은 EPS를 나타내고 있다고 하면, EPS 증가율이 더 가파른 주식이 좋다고 볼 수 있다.

이익성장율이 아래와 같이 나타난다면 단기적인 변동속에서 매수매도를 반복해가며, 시세차익 거두며 주식수를 늘려갈 수 있고, 시간이 안된다고 하면 그냥 갖고 있으면 된다.

매출과 이익의 관계. 이익성장율이 가파르다

기본적으로 EPS에 영향을 끼치는 순이익은 1회성 순이익이 아니라 지속적인 이익을 따져야 하고,

주식수는 전환사채나 유상증자를 통한 주식수 희석을 염두해둬야 한다.

2. PER

PER는 주가/주당순이익 이라고 할 수 있다.

적정주가 라 함은 [ 시장평균 or 업종별 or 자사평균 PER * EPS ]

항상 미래의 PER와 EPS를 구해봐야 한다

최근 회계년도 EPS / 4개분기 / 미래 4분기 등등

그렇게 해서 업종별 종목별 나의 전략에 대해 고민하고 따져봐야 한다

주식별로 매수,매도전략도 상이한데

첫번째로 성장주는 고PER에 사서 저PER에 팔아야 한다. (턴어라운드)

고PER 때는 기대감때문에 가격이 많이 상승한 상태이고, 순이익이 낮은 상태.

그리고 이것이 꺾인다는 말은 이젠 어느정도 순이익이 나오거나 가격이 떨어진 상태

두번째로 가치주는 저PER 때 샀다가 고PER 때 팔아야 한다

가치주는 예측 가능한 범위에서 순이익이 실현되지만, 어떠한 이유에서 가격이 과도하게 올랐을때는

매도하여 시세차익을 거두고, 이 또한 주식수를 늘리는 방법으로 접근해야 한다.

아니면 더 좋은 주식이 있으면 다른 주식을 사면 될 것이다

실적발표날 떨어지는 주식 올라가는 주식?

떨어진다면 내부정보가 바깥으로 흘러갈 가능성.. 올라갔다면? 일부 매도 해야 한다.

CAPM 직접 구한 것이다.

DDM 구하는 방법

V = D/(r-g)

V 현재 주식가치

D 배당금 추정치

r 자기자본비용(CAPM) or 할인율(회사에서 요구하는 최소 수익률)

g 영구적인 수익률 (배당의 성장률)

경영학개론 시간에 배운 PLC 곡선

이 그래프가 이 날의 핵심인데, 우리나라 4계절이 있듯이

제품에도 수명주기가 있고 기업의 주가도 주기가 있다. 어떤 주식은 초고속 성장을 한다고 하면 그에 걸맞는 Valuation 방법으로 평가를 해야하고, 성숙기에 있는 기업이면 그에 걸맞는 valuation 을 해줘야 한다. 똑같은 말이다. 청소년을 어른의 잣대로 평가하면 안되듯이..

당장에 수익이 나지 않지만 미래 가능성을 보고 투자할 수 있는 기업에 투자를 선호하면 하면 되고, 성숙기에 있는 산업에 투자를 하고싶으면 성장의 폭은 좁지만 그만큼 진폭이 크지 않는 장점이 있는 것이다

본인의 투자 성향에 맞는 방법으로 투자를 해야 불안하지 않다.

경기민감주에도 가치주와 성장주가 있으며

경기방어주에도 성장주와 가치주가 있다.

피터린치 투자기업

PEG < 0.5

3년간 EPS 증가율 25% 이상, 부채비율 <100%

PEG = PER / EPS 성장율

이 숫자가 0.5 이하의 기업에 투자하는 것이 유리하다

부채비율 = 타인자본 / 자기자본

메리츠증권 전략공감2.0 2021. 1. 28 (목)

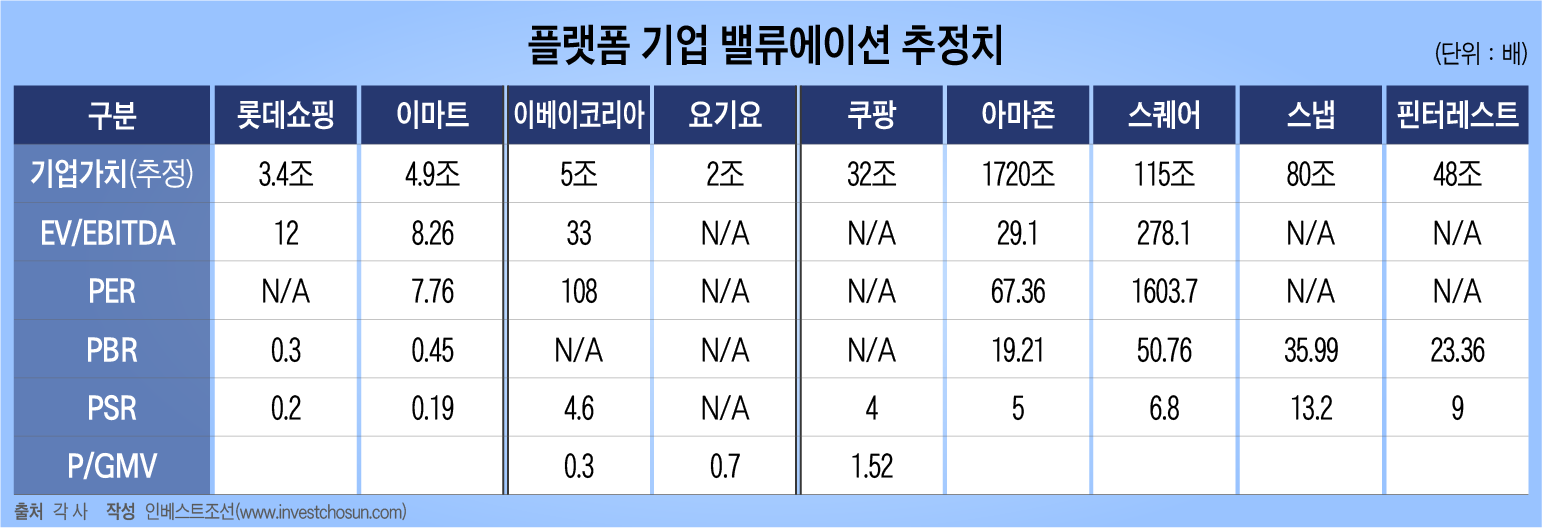

EV/EBITDA

Earning Before Interest , Tax, Deprecition and Amortization

EV = 시가총액 + 순차입금(총 차입금 -현금 및 투자유가증권)

EBITDA = 영업이익 + 감가상각비 등 비현금서 자산 + 제세금

유형자산(설비투자) 많은 기업을 평가할 때 유용(감가상각비가 큰 제조업)

EV/EBITDA 낮을수록 저평가

EV/EBITDA 유형자산이 많은 기업에 대해서 몇 년 정도 이익을 거두면 기업을 매수할 수 있는가?

이렇게 생각하면 편하다. PER로 계산해버리면 유형자산이 많은 기업들은 무척 불리하다. 빅히트엔터(현재 하이브) 상장할 때도 EV/EBITDA 방식으로 valuation을 산정했는데 그 이유는 용산무역센터 임차 계약을 했는데, 이가 운용리스로 반영되어 감가상각비가 크게 증가했기 때문이다.

PSR

주가를 주당매출액으로 나눠 계산

출처: http://home.imeritz.com/include/resource/research/WorkFlow/20220305172249171K_02.pdf / 데이터 기준일 : 2022-03-04